百度为何要分拆业务?

2017年-2018年,百度(NASDAQ:BIDU)一顿分拆操作猛如虎:卖掉外卖业务,分拆长视频业务,分拆金融业务,网传把糯米影业卖给爱奇艺。近期,在股价暴跌,高管离职之后,市场上又传出百度要分拆无人车的消息。

百度为什么这样做?原因大抵有三:

搜索业务作为PC时代“现金牛”,衰退必不可免,大批烧钱业务自然是带不动;

诸多移动互联网时代的潜力业务,纷纷“ST”,没变成现金牛自然要除掉;

辅以新故事的分拆,是市值管理的一大利器。

分拆无人车的消息传出,意味着百度面对股价暴跌,已经开始启动市值管理业务。后续不排除有增持、回购、加大分红比例等举措推出,短期内股价也许能向上走一走。

但更长期的视角显示,走在老路上的百度,市值持续向上并不容乐观。

01、“鬻儿鬻女”的百度

我们先来复盘百度“鬻儿鬻女”的经历:

(1)百度外卖

2017年8月24日,百度外卖被饿了么以8亿美元收购,现已改名“饿了么星选”。百度外卖曾占有高达33%的市场份额,落得卖身的下场是由于几次战略失误:

饿了么和美团大力补贴及广告轰炸C端用户时,百度外卖投入外卖生态链的建设;

春节期间给骑手放假,很长时间基本配送都实现不了,影响平台的效率,失去用户支持;

为获取投资在一段时间“饮鸩止渴”,不顾流水的通过提高佣金和配送费做利润。

(2)爱奇艺

2018年3月29日,分拆自百度的爱奇艺登陆NASDAQ。长视频流媒体是一条已经走通的路线,奈飞(NASDAQ:NFLX)高达1500多亿美元的市值摆在那里。而且爱奇艺不管是自制内容还是MAU(月活跃用户数),已压过腾讯视频和优酷土豆一筹。百度系孵化的业务,少见的核心竞争力领先。

然而,长视频流媒体有“资金”硬门槛,为保证不掉队年年都是几十亿的支出,这就让百度受不了了。

(3)百度金融

2018年4月28日,百度完成对金融业务的分拆,启用全新品牌“度小满”,并融到由凯雷投资领投的19亿美元。李彦宏表示,“这是继爱奇艺上市后,百度AI生态的又一里程碑事件”。但事实上,度小满的问题感觉还不小。

外部强敌一大堆(蚂蚁金融、腾讯金融、京东数科等),没有标志性的产品,搜索流量缺乏足够的转化率,AI赋能成效待考。最重要的是资金饥渴,扩充牌照(目前只有第三方支付、银行、小贷、保险经纪等)并做大盘子,这些没钱是不行的。

另外,2018年5月,网 传百度糯米影业被爱奇艺2亿美元收购;2019年5月,网 传百度计划分拆无人车,这些我们就不展开了。

02、基本盘无力

从常识出发,没有哪个有钱人家,会持续卖掉自己的亲儿子亲闺女。发生这种事,必然是那个“有钱人家”——盛名之下其实难副。

(1)基本盘无力

百度的基本盘是网络营销服务,主要包括搜索广告、信息流广告和视频广告。

2016年Q1至2019年Q1,网络营销单季度同比增长的中位数为5.6%,按年算的复合增速也就15.5%,这种成长性可以说是非常一般。

(点击可看大图)

(2)新业务无现金牛

百度那么多新业务,但就是没有一款能做到最好,没有一款能把钱烧了再挣回来。

随便参考两款竞品:O2O业务,美团的O2O业务一统江湖后毛利率90%以上,稳定的为其新业务贡献血液。智能硬件业务,小米的IoT毛利12%,并作为用户入口带动毛利67%的互联网业务快速增长。

这种情况下的,百度大举分拆,好处有很多:

质地较差的业务停止烧钱,卖掉还能捞会一些“残值”。

质地较好的业务分拆,能连接上外部资金,使其不会资金短缺。爱奇艺是典例子,IPO+几轮可转债融资40多亿美元;

留更多的资金用于其它新业务开拓,虽然做不好,但不能不做,更不能没有钱去做。

即使分拆了很多业务,百度2019年Q1还是亏损3.27亿元,这是上市14年以来的首次亏损。如果没分拆,财务报表就没法看了。

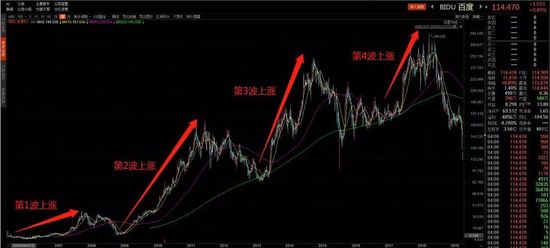

03、市值管理的需要

百度上市至今,市值阶段性的大幅上涨,一共有4波:

2015年-2017年,主营业务搜索是PC时代的宠儿;

2009年-2011年,08金融海啸底部+11年Google退出市场;

2013年-2014年,大肆布局移动互联网业务;

2018年,分拆上一阶段布局业务+无人驾驶的新故事。

(点击可看大图)

前三次上涨属于价值创造,最后一次上涨得益于分拆这种市值管理手段。亏损业务分拆后,资本开支减少,利润自然就上去了,市值也自然会涨。

这个市值上涨的逻辑,在短期内是非常的硬:

市值=利润*市盈率,利润得到回升,再加上新故事提振市场信心,促使市盈率回升,完美的戴维斯双击。

(注意,上面说的是短期的市值看涨逻辑。长期看,陆奇离职宣告无人车的新故事无疾而终,今年Q1业绩跳水,股价自然就崩了)

看目前的形势,下一阶段百度又形成了“分拆+回购+新故事”的市值管理组合拳。

(1)网 传分拆无人车的逻辑如出一辙,无人车耗资巨大,短期看不到利润确实有拿出上市公司的动力(虽然百度表示报道不实,但李彦宏2018年接受采访也表示可能考虑分拆);

(2)回购不超过10亿美元的股票,这也是典型的市值管理手段,属于静态估值被低估时的价值经营;

(3)新故事可能要主打云+AI,百度云业务已经杀入中国前5,DuerOS(对话式AI系统)代表的AI在物联网概念上风生水起。

短期内,百度的市值也许能向上走一走。但更长期的视角看,百度市值持续向上并不容乐观,看看其具备想象力的业务:

云业务是非常讲究规模效应的,目前国内格局已定,2018年下半年“IaaS+PaaS”份额(IDC数据):阿里云42.7%绝对优势,腾讯云11.8%是老二,百度云4.4%排第五;

AI强大的基础在于数据,多维、海量、实时数据来自硬件入口的多少以及用户活跃量。2018年,我国智能音箱出货量2200万台,阿里1000万台,小米600万台,百度、京东都在200万台左右,DuerOS竞争态势,并没有一季报中说的那么亮眼。

百度潜力业务“陪太子读书”,正走在那些已分拆业务的老路上。

- 上一条 上一篇:在淘宝做微商 是种什么体验?

- 下一条 下一篇:卖菜还能火多久?